【専門コラム】ダイヤモンド財務®の着眼点 銀行対策・銀行融資

あなたも「事業は順調なのに、お金が残らない…」「銀行借入が思うように減っていかない…」「経営判断に基軸がないから、迷ってしまう…」と悩んでいませんか?

同族社長限定で「社長と会社にお金が残る仕組みのつくり方」を当社主催セミナーでお伝えしています。各回すぐに定員に達してしまう人気セミナーなので、あなたも参加のチャンスがあるうちに、▼下記▼よりお申込みください。

「担保」「連帯保証」に関する常識の多くは〇〇〇

第191話:「担保」「連帯保証」に関する常識の多くは〇〇〇

「舘野先生、先日、ある不動産を処分しようとしたら、前社長の父親が『銀行からお金を借りれなくなるから、不動産を売るな!』って突然言い出したんです。おカネを稼がない資産を持っていても、固定資産税や水道光熱費などの無駄な維持費がかかるだけなのに、なかなか理解してもらえなくて、正直、困っています。」ある東北地方にお住まいの2代目社長さんからのご相談です。

当社は、同族会社と社長の財産管理(お金が残る仕組みづくり)実務の専門機関なので、実に、様々な会社経営にまつわるお金の相談ごとが寄せられます。その中でも、銀行対応に関するご相談は数多く寄せられます。

ひとくくりに銀行対応に関するご相談といっても、内容は実に様々です。

例えば、「銀行の担当者とどうやって付き合っていったらいいのかわからない…」「支店長と堂々と渡り合えるようになりたい…」という純粋に「対銀行」という側面からのご相談もあれば、その一方で、「銀行からお金を借りようとすると、前社長がアレコレ口を挟んでくる…」「経理担当者が銀行のいいなりでお金を借りようとする…」という対銀行の前の段階の、どちらかというと社内や親族間での調整に関するご相談なども寄せられます。

「担保」「連帯保証」は当たり前…の愚

財務を知らない社長や経理担当者の多くは、よくこのように言います。

「連帯保証に入らないと、銀行からお金は借りられない…」

「連帯保証は、社長としての覚悟の表れだから当たり前だ…」

「自宅は持ち家じゃないと、銀行がお金を貸してくれない…」

「不動産はたくさん持っていた方が、融資がおりやすい…」

今から遡ること5年前、平成25年12月9日金融庁から「経営者保証に関するガイドライン」が公表されました。

あなたは、ご存知でしょうか?

このガイドラインは、保証契約時等の対応として、大きく3つを定めたもので、銀行員なら誰でも知っているものですし、社長も知っていくおくべき内容です。

(1)中小企業が経営者保証を提供することなく資金調達を希望する場合に必要な経営状況とそれを踏まえた債権者の対応

(2)やむを得ず保証契約を締結する際の保証の必要性等の説明や適切な保証金額の設定に関する債権者の努力義務

(3)事業承継時等における既存の保証契約の適切な見直し

したがって、おカネを貸す側の銀行も、おカネを借りる側の社長も、このルールに沿ってお金を借りたり、返したりする…それが当たり前の話です。それが、ルールだからです。

ところが、この「経営者保証に関するガイドライン」が公表されて5年経った今でも、「銀行が連帯保証を外してくれない…」「何重にも根抵当が付いていて、不動産を動かせない…」といった社長がご相談にお見えになられます。

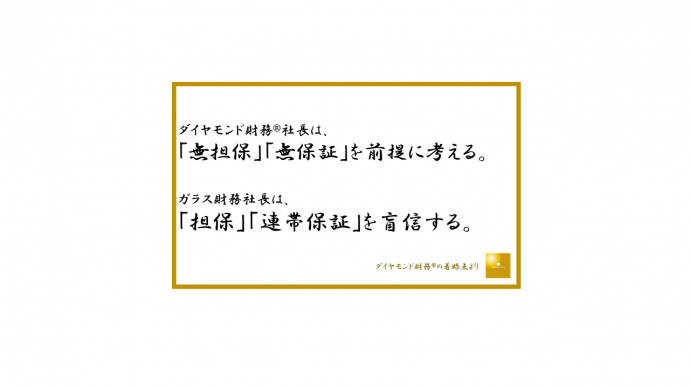

社長自らが「無担保」「無保証」を目指さなければ、何も変わらない

これから社長に就任する後継社長であれば、社長に就任する前に金融機関交渉のイロハを学ぶことが重要であり、学ぶことでしか自分と会社を守ることはできません。

ところが、イザ実行に移そうという段階になると、稀に、予想外の人物から「待った!」がくるのです。

それは誰かというと、よくあるのが「前社長」や「経理担当者」だったり、知り合いの先輩社長などです。

特に、高齢の社長やベテランの経理担当者ほど、『担保至上主義』・『連帯保証当たり前』の時代を長く経験しているので、「そんなことをしたら、銀行が何というか…!」「そんなことは、やめておいたほうがいい…」というのです。

もちろん老婆心からくるアドバイスを頂けること自体は、大変ありがたいことです。

しかし、どんな世界においても、「昔の常識」は「今の非常識」です。

実際に、一昔前の銀行融資の世界は、「担保至上主義」でした。返済が滞った時に回収できる不動産さえあれば、経営状態が悪くても、財務が悪化していても、資金は難なく調達することができたのです。

でも、今は完全に時代が違います。

平成27年7月30日に金融庁は、担保・保証に必要以上に依存しない融資を促進するためのパンフレット「円滑な資金供給の促進に向けて」を作成し、金融機関が担保・保証に必要以上に依存することなく、事業者に対し円滑に資金を供給するよう促しています。

ここで社長が知っておかなければならないことは、「担保」や「連帯保証」に依存する資金調達は、本来あるべき融資の姿ではないということです。

そもそもの会社の財務状態が悪い場合には、まずは社長自身が強い財務を目指すべきですし、銀行側が不必要な「担保」「連帯保証」を要求してくるようであれば、毅然とした態度で対応すべきなのです。

大切なことは、「担保」や「連帯保証」がなくても、銀行が向こうから「融資させてください!」と寄ってくるような財務戦略を社長自らが持って、粛々と実行していくことなのです。

あなたは、一昔前の常識である「担保至上主義」に惑わされていませんか?

社長として、自らのアタマで考え、本当になすべき経営判断を下せていますか?

ダイヤモンド財務®コンサルタント 舘野 愛

————————————————————-

日本で唯一の「同族会社専門」財務コンサルティング機関

社長と会社にお金が残る仕組みづくりの専門家

『ダイヤモンド財務®』のユメリアコンサルティング株式会社

【フェイスブックページ】https://www.facebook.com/yumerea

【セミナー案内】https://www.yumerea.co.jp/seminar_lp

————————————————————-

あなたも、「事業は順調なのに、お金が残らない…」「会社のお金の流れが分からない…」「自分の経営判断に自信が持てない…」と悩んでいませんか?

当社は、このようなお悩みを抱えている社長向けの【無料メールセミナー】を配信しています。宜しければ、▼下記▼よりご登録ください。

※登録後すぐ「同族会社だからできる!売上が1円も増えなくても、キャッシュを増やす方法」をお届けします。【無料メールセミナー】社長と会社にお金が残る秘訣