【専門コラム】ダイヤモンド財務®の着眼点 銀行対策・銀行融資

あなたも「事業は順調なのに、お金が残らない…」「銀行借入が思うように減っていかない…」「経営判断に基軸がないから、迷ってしまう…」と悩んでいませんか?

同族社長限定で「社長と会社にお金が残る仕組みのつくり方」を当社主催セミナーでお伝えしています。各回すぐに定員に達してしまう人気セミナーなので、あなたも参加のチャンスがあるうちに、▼下記▼よりお申込みください。

2代目社長に不可欠な「失敗しない銀行対応」の考え方

第210話:2代目社長に不可欠な「失敗しない銀行対応」の考え方

「舘野先生、今まで融資に積極的だったメインバンクの態度がどうもおかしいんです。支店長が変わったことが影響しているのかもしれませんが、ものすごく融資に慎重なんです。今のところサブメインの動きに変わりはありませんが、今後のことを考えるとちょっと心配で…。」社長に就任されて早3年経過し、目下、財務中心の会社づくりに邁進されているとある2代目社長さんからのご相談です。

当社は、同族会社と社長の財産管理(お金が残る仕組みづくり)実務の専門機関なので、実に、様々な会社経営にまつわるお金の相談ごとが寄せられます。その中でも、会社のお金のことに密接に関連する「金融機関対応」については、ほぼ日常的にご相談を受けます。

社長にとって、「金融機関の態度が変化した」ということは、「お金が借りられなくなるかもしれない…」「銀行からお金が借りられないと、資金ショートしてしまう…」という不安が瞬間的によぎるものです。特に、資金的に余裕がない会社にとっては、まさに死活問題。何よりも、精神的にキツイものです。当然、社長の表情も曇り、暗い気持ちになってしまう…。これは、どんな社長だって当たり前のことです。

いうまでもなく、「お金」は事業永続のキーポイントです。あくまでも「売上が増えれば、潰れない会社になる」のではありません。財務が岩盤だからこそ、事業を自由自在に操れるから潰れない会社になるのです。したがって、潰れない会社づくりをしたいと思うのであれば、とにもかくにもキャッシュを手元に置いておくことを最優先に考えなければなりません。

メインバンクの見極めは社長の実務

会社が日々変化していくのと同じように、銀行側も日々変化していきます。双方の経営環境はめまぐるしく変化していく中で、良好な関係構築をしていくためには、当然、それなりの努力が必要です。ここでいう努力とは、単純に銀行の機嫌を取るとか、銀行に恩を売るなどの小手先・短期的な話ではなく、もっと本質的・長期的な話です。銀行が融資したいと思う「財務」を知り、銀行が安心して貸せる会社に磨き上げる…という意味の努力です。

それに、人間同士に相性の良し悪しがあるように、会社と銀行とでも少なからず、相性の良し悪しがあります。もっといえば、銀行は、銀行の方針・支店の方針・担当者の力量等、様々な不確定要素の中で成り立っています。そのため、誤解を恐れずにいえば、銀行対応は生身の生き物であり、常に動向を注視しながら自社の立ち位置を上手にコントロールしていく必要があるのです。

それに、真に強く永く続く会社づくりを目指すのであれば、いつでもどんな時でも会社のことを応援してくれるメインバンクなりサブメインバンクの存在は不可欠です。新規事業に投資したい時、資金的に厳しい時に助けてくれる金融機関があるかないかで、会社の将来の選択肢は大きく変化していきます。

ところが、現実には、多くの社長が金融機関対応の実務を知らないが故に、メインバンクやサブメインバンクとの付き合い方が場当たり的になってしまっているのも事実です。例えば、

「お金は足りなくなったら、貸してくれる銀行から借りて…」

「複数の銀行から借りた結果、取引先が10行近くなってしまって…」

「いざメインバンクといわれると、どこなのかわからない…」

こういった話をよく見聞きします。現実には、多くの社長がその場しのぎの場当たり的な方法で資金調達を繰り返した結果、ひどい場合には、無意味に借金を増やしていたりします。中には、その返済に苦しんでいる…という社長にお目にかかることもあります。

もし、万が一、ただ漠然と銀行交渉に臨んでいたり、あるいは、銀行の担当者にいわれるがままの条件で資金調達をしているようであれば、たとえ「今」この瞬間は何とかなっても、5年後10年後の「未来」は不確実なものと言わざるを得ません。

銀行提案を鵜呑みにする社長が会社を潰す

ここで大切なことは、事業存続のために、財務中心の会社づくりを行いつつ、時代の流れや現状・トレンドを敏感に感じ取りながら融資の「戦略」を常に進化させていくことなのです。融資というと、よく「いかに銀行から資金を引っ張るか」とか「金利をどれだけ下げられるか」といった表面的で小手先の戦術論を熱心に取り組む人がいます。しかし、それは自社の財務を無視した悪手に終わるケースがほとんどであるという事実を社長は知っておかなければなりません。

真に経営を良くしたいと思うのであれば、社長は、自社独自の財務「戦略」をもつべきなのです。財務戦略を持たず、やみくもにお金を借りていれば、財務はいずれ悪化します。

矛盾するような話ですが、実際のところ、銀行は、会社側の財務は厳しくみる一方で、会社の財務を棄損するような取引を様々なセールストークで持ち掛けてくるのです。したがって、社長にとって、「銀行が言ってきているから大丈夫」とか「銀行の提案は断れない」という思考停止こそが最もキケンなことなのです。

常に、安定的に金融機関から資金供給ができている会社は、「会社」が「銀行」を選ぶという最もシンプルで重要な考え方を知っています。だからこそ、銀行のどんな動きも見逃しませんし、常に、自社にとって好ましい状況を創り出し、維持するということに真剣に取り組んでいるものです。

会社が銀行を選ぶということは、銀行側に、「当行に融資させてください」「ウチの銀行なら、御社に融資を通じて役に立てます」と感じさせなければなりませんし、社長には、銀行や銀行の担当者、支店長の力量を見定めるための「選定眼」が必要です。なぜなら、「今ここでお金を貸してくれるから付き合う」という発想だけでなく、将来にわたって建設的な関係を構築できるかどうかという判断が不可欠だからです。

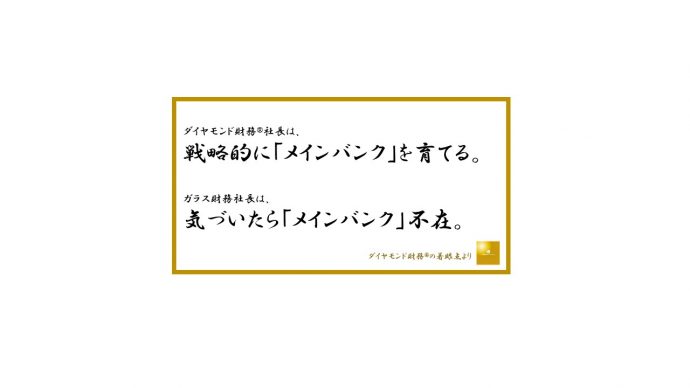

ダイヤモンド財務の社長は、5年後、10年後、自社の財務を具体的にイメージし、未来から逆算した自社独自の財務戦略を持っているものです。日々の経営判断は、自社の財務戦略に沿ったものになりますから、決してブレることなく、最短距離でゴールに達成することができます。

ガラス財務の社長は、判断の軸になるものがないため、日々の経営判断が場当たり的なものになってしまいます。そうなると、極端な場合、銀行の担当者にいわれるがまま、不動産担保や連帯保証を提供したり、あるいは、必要もない金融商品などを購入したり、会社にとって不利な条件での借入などをしたりします。

あなたは、社長としてどちらの道を選びますか?

ダイヤモンド財務®コンサルタント 舘野 愛

————————————————————-

日本で唯一の「同族会社専門」財務コンサルティング機関

社長と会社にお金が残る仕組みづくりの専門家

『ダイヤモンド財務®』のユメリアコンサルティング株式会社

【フェイスブックページ】https://www.facebook.com/yumerea

【セミナー案内】https://www.yumerea.co.jp/seminar_lp

————————————————————-

あなたも、「事業は順調なのに、お金が残らない…」「会社のお金の流れが分からない…」「自分の経営判断に自信が持てない…」と悩んでいませんか?

当社は、このようなお悩みを抱えている社長向けの【無料メールセミナー】を配信しています。宜しければ、▼下記▼よりご登録ください。

※登録後すぐ「同族会社だからできる!売上が1円も増えなくても、キャッシュを増やす方法」をお届けします。【無料メールセミナー】社長と会社にお金が残る秘訣