【専門コラム】ダイヤモンド財務®の着眼点 お金を残す経営財務

あなたも「事業は順調なのに、お金が残らない…」「銀行借入が思うように減っていかない…」「経営判断に基軸がないから、迷ってしまう…」と悩んでいませんか?

同族社長限定で「社長と会社にお金が残る仕組みのつくり方」を当社主催セミナーでお伝えしています。各回すぐに定員に達してしまう人気セミナーなので、あなたも参加のチャンスがあるうちに、▼下記▼よりお申込みください。

99%の社長が知らないお金を残す極意

第199話:99%の社長が知らないお金を残す極意

「舘野先生、わたしは社長に就任してもうすぐ10年になります。いままで、損益計算書は、それなりに見て経営してきたつもりです。でも、貸借対照表に関しては、イマイチよくわからなかった…ということもあって、ずっと見て見ぬフリをしていました。」目下、財務中心の会社づくりを目指して奮闘中の、とある関西地方の2代目社長さんの一言です。

当社は、同族会社と社長の財産管理(お金が残る仕組みづくり)実務の専門機関なので、実に、様々な会社経営にまつわるお金の相談ごとが寄せられますが、その内容も多岐にわたります。例えば、ある程度、財務の知識があって、今まで自分なりに思考錯誤してきたけども、「もうこれ以上は、自分で進めるのは難しい…」と限界を感じられてご相談にお見えになるいわば財務上級者の方もいらっしゃれば、一方で、「会社のお金のことがサッパリよくわからない…」という財務初心者の方もいらっしゃいます。

会社が置かれている状況や、社長さん自身の財務の理解度によって、多少なりとも、課題解決のためのアプローチは当然変わってきますが、根本的な考え方やステップは変わりません。むしろ、同じといってもいいぐらいです。といいますのも、財務上級者といえども、世の中で広く一般に信じられている間違った認識を信じて財務の実務を行っていたり、あるいは、そもそも根本的な考え方を誤解している…という方が多いためです。

そんなこともあって、当社では、財務上級者の方も、財務初心者の方も、同じようにダイヤモンド財務化のステップを一緒に進めていくのですが、そんな中で、いつも感じることがあります。

それは何かというと、多くの社長は「貸借対照表(BS)を見ないで経営をしている」ということです。

99%の社長は、貸借対照表(BS)なんか経営に必要ないと考える

「貸借対照表(BS)を見ないで経営をしている」ということは、具体的にどうゆうことなのでしょうか。

イマイチピンとこないという方もいらっしゃるかと思いますので、少し表現を変えて言い換えると、「貸借対照表(BS)の見方を教えてくれる身近な存在がいない…」「貸借対照表(BS)の見方がわからないのが当たり前になっている…」といったところでしょうか。

例えば、創業して間もない起業家であれば、「経営するステージ」よりもっと前の段階、つまり、「事業を興すステージ」にあります。したがって、そのような場合には、貸借対照表(BS)ウンヌンの世界ではありませんから、それは、それで、ある意味、致し方ないように感じます。

ですが、少なくとも社歴が10年以上ある会社であれば、社長が「自分の会社の貸借対照表(BS)の見方がわからない…」というのは、ハッキリいってそれは大問題です。

特に、社歴が30年以上あるような会社であれば、貸借対照表(BS)には、創業時から積み重ねてきている歴史とともに、その会社らしさが数字とともに表れてきます。したがって、社長は、その点を理解した上で、意図して貸借対照表(BS)を磨き上げるという視点を持たなければならないのです。

損益計算書(PL)に関して言えば、足し算と引き算だけなので、多くの社長にとって理解に苦しむようなものではありません。特に、事業が一つだけという場合や、在庫・固定資産などがないビジネスであれば、大変シンプルな構造になります。

ですが、貸借対照表(BS)になると、とたんに苦手意識からなのか、多くの経営者が敬遠しだすのです。それは、先にもお伝えした「貸借対照表(BS)の見方を教えてくれる身近な存在がいない…」にも共通するのかもしれません。ですが、たとえば、金融機関の融資担当者やプロの職業会計人などは、損益計算書(PL)はソコソコに、貸借対照表(BS)を最も重視して入念にチェックします。

それは、一体なぜなのでしょうか?

答えは、損益計算書(PL)はごまかせても、貸借対照表(BS)はウソをつけないからです。

貸借対照表(BS)は、「会社の顔」であり「社長の顔」

たとえば、会社のお金のことがわからない、数字のことが苦手…という社長の会社の決算書を見ると、「仮払金」「仮受金」などがズラリ並んでいるものです。「仮払金」や「仮受金」の額があまりにも多いと、「この会社の社長はきっとお金にルーズなんだろうな…」と憶測されてしまいます。あるいは、会社の決算書に「役員貸付金」があれば、「この会社の社長は、生活資金に困っているのかな…」「会社の資金を個人資金に流用しているのでは…」と思われるのは必然です。

これは、ほんの一例にすぎませんが、あなたの会社はどうでしょうか?

自分の会社の貸借対照表(BS)がどうなっていて、それが第三者にどのようにみられているのかを考えたことはありますか。

大切なことは、自分の会社の貸借対照表(BS)の現状を正しく認識した上で、将来に向かってどんな貸借対照表(BS)を目指すべきなのかを数字で具体的に考えることなのです。その上で、貸借対照表(BS)を使いこなすことこそが、売上も借金も増やすことなく資金を増やすための第一歩なのです。

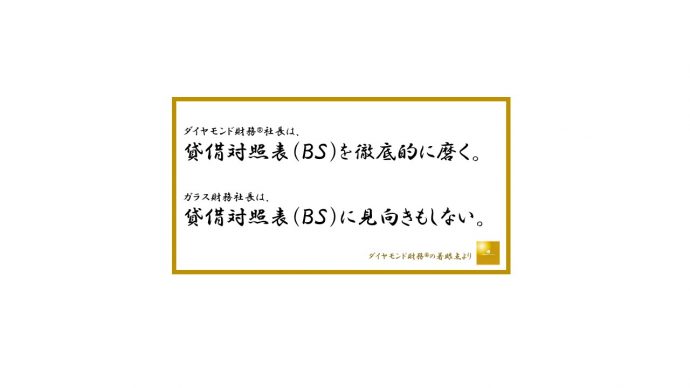

財務を知らない社長は、「貸借対照表(BS)など、経営に必要ない」と考えます。

財務を知っている社長は、「貸借対照表(BS)は、自らの手で磨くもの」と考えます。

あなたは、社長として貸借対照表(BS)を磨く正しい努力ができていますか?

ダイヤモンド財務®コンサルタント 舘野 愛

————————————————————-

日本で唯一の「同族会社専門」財務コンサルティング機関

社長と会社にお金が残る仕組みづくりの専門家

『ダイヤモンド財務®』のユメリアコンサルティング株式会社

【フェイスブックページ】https://www.facebook.com/yumerea

【セミナー案内】https://www.yumerea.co.jp/seminar_lp

————————————————————-

あなたも、「事業は順調なのに、お金が残らない…」「会社のお金の流れが分からない…」「自分の経営判断に自信が持てない…」と悩んでいませんか?

当社は、このようなお悩みを抱えている社長向けの【無料メールセミナー】を配信しています。宜しければ、▼下記▼よりご登録ください。

※登録後すぐ「同族会社だからできる!売上が1円も増えなくても、キャッシュを増やす方法」をお届けします。【無料メールセミナー】社長と会社にお金が残る秘訣