【専門コラム】ダイヤモンド財務®の着眼点 特集記事

あなたも「事業は順調なのに、お金が残らない…」「銀行借入が思うように減っていかない…」「経営判断に基軸がないから、迷ってしまう…」と悩んでいませんか?

同族社長限定で「社長と会社にお金が残る仕組みのつくり方」を当社主催セミナーでお伝えしています。各回すぐに定員に達してしまう人気セミナーなので、あなたも参加のチャンスがあるうちに、▼下記▼よりお申込みください。

赤字経営なのになぜ潰れないのか|危険な赤字の見極め方と立て直し方を解説

「舘野先生、正直に申し上げると、うちは今期も赤字なんです。それなのに、なぜか毎月の支払いはギリギリ回っています。周りからは『赤字で大丈夫なのか』と聞かれるのですが、正直、自分でもよく分かっていません。このまま様子を見ていいのか、それとも今すぐ何か手を打つべきなのか、教えていただけますか。」とある北陸地方の2代目社長さんからのご相談です。

当社は、同族会社専門の財務コンサルティング機関(社長と会社にお金が残る仕組みづくり)なので、全国各地より、同族会社の社長さんから会社経営にまつわるお金の悩みのご相談が寄せられます。

この記事では、赤字経営でも会社が潰れない理由と、危険な赤字の見極め方、そして赤字から会社を立て直すための具体的な手順について解説します。なぜ赤字なのに倒産しないのか、そしてどこからが危険な赤字なのか、財務コンサルタントとして1,300社以上を見てきた経験から、具体的にお伝えします。

【無料メールセミナー】社長と会社にお金が残る秘訣

※登録後すぐ「同族会社だからできる!売上が1円も増えなくても、キャッシュを増やす方法」をお届けします。

1. 赤字経営なのになぜ潰れないのか

率直に申し上げます。赤字と倒産は、別の現象です。この2つを同じものだと考えている社長は、実は少なくありません。

しかし、財務の視点で見れば、この2つは全く連動していません。赤字であっても潰れない会社もあれば、黒字であっても潰れる会社もあります。ここでは、会社が存続する仕組みを「資金」という視点から解説します。

1-1. 倒産が起きるのは赤字ではなく資金が尽きたとき

これは間違った思い込みです。「赤字=倒産」ではありません。

倒産とは、支払わなければならないお金が、期日までに支払えなくなった状態、つまり「支払不能」のことです。損益計算書上の赤字は、あくまで会計上のマイナスにすぎません。手元に現金さえあれば、赤字であっても給料も仕入代金も銀行への返済も支払うことができます。

実務でよく誤解されるのが、手形の話です。手形は、2回不渡りを出すと銀行取引停止処分になります。この時点で、実質的に事業継続は不可能になります。つまり、倒産の引き金を引くのは「赤字」ではなく「支払不能」という資金の事実なのです。

逆に、決算書は黒字なのに倒産する会社もあります。これがいわゆる黒字倒産です。売上が計上されていても、実際の入金が数ヶ月先であれば、手元に現金がないまま支払期日を迎え、資金がショートしてしまうのです。

つまり、社長が経営判断の際に見るべき軸は、損益ではなく資金です。「今期は黒字か赤字か」ではなく、「支払うべきお金を、期日までに支払えるか」で会社の状態を判断してください。あなたの会社は、この2つを混同していませんか。

1-2. 手元資金と内部留保が残っているから

赤字が続いても会社が回っているとすれば、その理由は単純です。過去に蓄積した手元資金が、今の損失を吸収しているからです。

例えば、過去に内部留保として3,000万円を積み上げてきた会社が、年間500万円の赤字を出したとします。この場合、単純計算で6年分は資金が持つことになります。逆に言えば、内部留保がなければ、その赤字は初年度で資金ショートにつながっていたということです。

現場でよくあるのが、赤字を出しても慌てず「まだ大丈夫」と考えている社長です。しかし、その「大丈夫」の根拠が、勘や感覚である場合、非常に危険です。会社が持ちこたえられているのは、過去の自分(あるいは先代)が残してくれた資金の貯金を、今まさに取り崩している最中だからです。

また、遊休資産や不要な有価証券などの換金可能資産を売却することで、一時的に現金を確保している会社もあります。これも「潰れていない理由」の一つですが、換金できる資産には限りがあります。

あなたの会社の手元資金は、月商の何ヶ月分ありますか。これを即答できない社長は、自社が「あと何ヶ月赤字に耐えられるのか」を把握していないということです。これは、経営判断としては致命的です。

1-3. 金融機関からの融資が継続しているから

赤字でも会社が潰れない、もう一つの大きな理由が、金融機関からの資金供給が途切れていないことです。

ここで社長が誤解しがちなのが、「銀行は赤字を出したら融資を止める」という思い込みです。実は逆なのです。銀行は、単年度の赤字だけで融資判断をしているわけではありません。

金融機関が実際に見ているのは、営業キャッシュフローがプラスかどうか、これまでの返済実績、そして事業性評価(その会社の事業に将来性があるかどうか)です。赤字であっても、本業でキャッシュを生み出す力があり、過去の返済に問題がなければ、銀行は融資を継続する判断をします。

さらに、資金繰りが厳しい局面では、既存の借入を借り換えたり、返済条件を見直すリスケジュールを行ったり、信用保証協会の保証枠を活用したりすることで、資金供給を維持しているケースも多くあります。

ここで社長が理解しておくべきなのは、この融資継続は「無条件」ではないということです。銀行の評価が一定水準を下回れば、この資金供給は止まります。つまり、赤字でも会社が回っているのは、銀行があなたの会社をまだ「支援すべき先」と判断しているからにすぎません。この評価が変われば、資金供給という命綱は簡単に外れます。

1-4. 減価償却など現金支出を伴わない費用があるから

見落とされがちですが、赤字の中身にも「現金が出ていく赤字」と「現金が出ていかない赤字」があります。

代表的なのが減価償却費です。減価償却費は、過去に購入した設備などの取得価額を、耐用年数にわたって費用配分する会計上の処理であり、その期に現金が実際に出ていくわけではありません。同様に、貸倒引当金などの引当金も、計上時点では現金の流出を伴いません。

例えば、営業利益がマイナス200万円でも、その中に減価償却費が500万円含まれていれば、実際のキャッシュベースでは300万円のプラスです。これを「償却前利益」と呼びますが、この償却前利益がプラスであれば、帳簿上は赤字でも、現金は減っていないどころか増えている場合すらあるのです。

つまり、決算書の「赤字」という数字だけを見て一喜一憂するのは、財務の視点としては不十分です。あなたの会社の赤字は、償却前で見てもマイナスですか。この確認をせずに「うちは赤字だから危ない」と判断するのは、正確な経営判断とは言えません。

2. 危険な赤字の見極め方

ここまで、赤字でも潰れない理由を解説してきました。しかし、これは「赤字なら安心していい」という意味では、決してありません。実は逆で、すべての赤字が危険というわけでもなければ、すべての赤字が安全というわけでもないのです。ここからは、危険な赤字とそうでない赤字を、どう見極めるかをお伝えします。

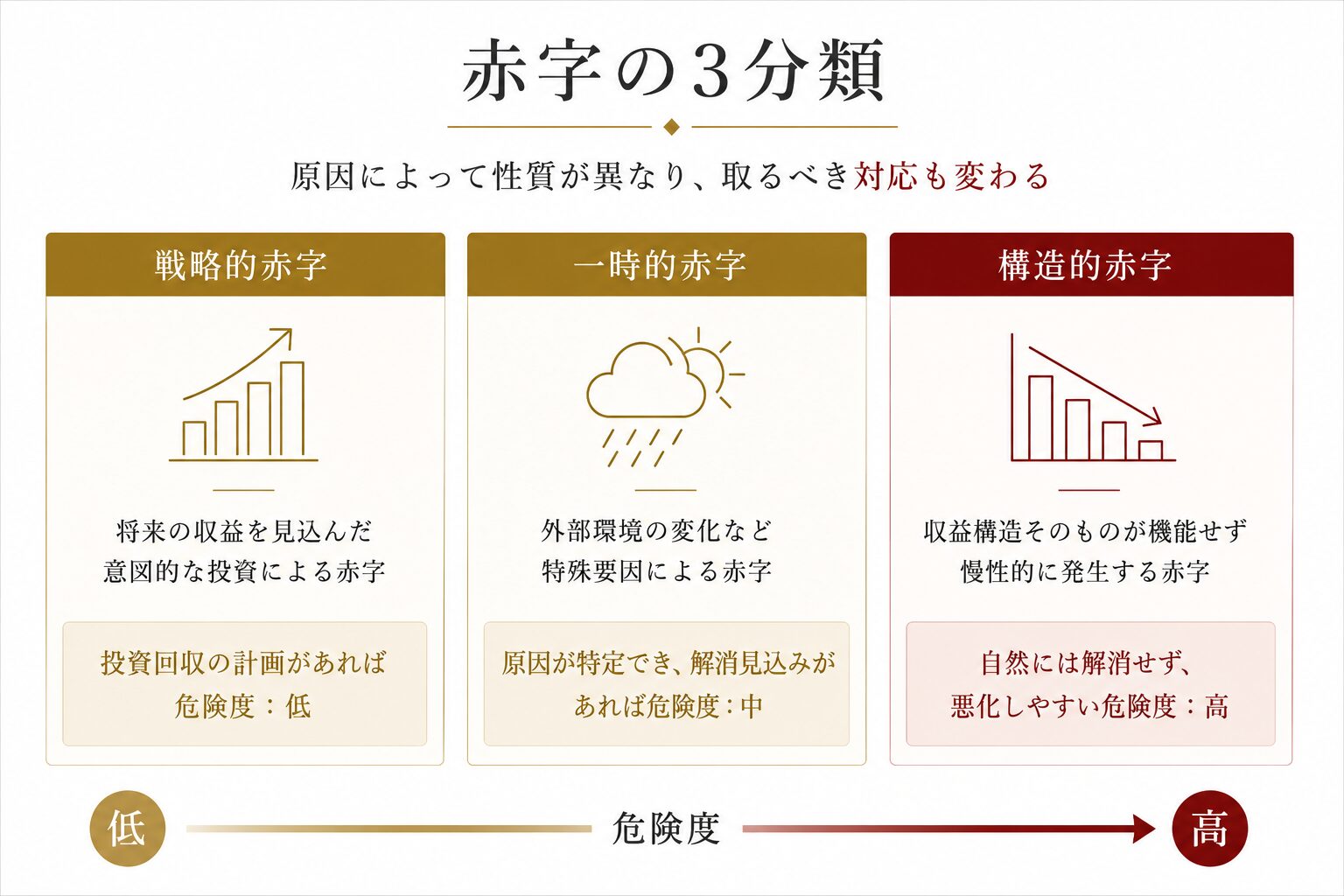

2-1. 前提として知っておくべき赤字の3分類

赤字は、発生した原因によって3つに分類できます。同じマイナスの数字であっても、危険度と取るべき対応は全く異なります。自社の赤字がどれに該当するのかを見極めずに対策を打つことは、間違った判断です。

戦略的赤字

将来の収益を見込んで、意図的に生じさせている赤字です。設備投資、人材採用、新規事業の立ち上げなどが該当します。この赤字は、投資回収の計画とセットであれば、危険度は低いと言えます。

一時的赤字

外部環境の変化や特殊要因によって、単年度に限って発生した赤字です。主要取引先の一時的な受注減少、原材料価格の急騰、災害による操業停止などが該当します。原因が特定でき、翌期以降に解消の見込みがあれば、過度に恐れる必要はありません。

構造的赤字

収益構造そのものが機能しなくなっている状態です。粗利率が慢性的に低下し、人件費や地代といった固定費が硬直化しているため、売上を伸ばしても利益が残りません。この3つの中で、最も危険な赤字です。なぜなら、放置すればするほど自然には解消せず、むしろ悪化していく性質を持っているからです。

あなたの会社の赤字は、この3つのうちどれに当てはまりますか。「なんとなく厳しい」で終わらせず、この分類に自社を当てはめて確認してください。構造的赤字を戦略的赤字だと思い込んでいる社長は、対策のタイミングを大きく誤ります。

2-2. 危険な赤字の「兆候」を見極める

構造的赤字、あるいは危険な段階に入っている赤字には、共通した兆候があります。

- 営業キャッシュフローが2期以上続けてマイナス

- 債務超過に陥っている

- 借入残高が増え続け、返済原資を新たな借入で賄っている

- 役員貸付金が年々膨らみ、回収の見通しが立たない

- 資金繰り表が存在せず、通帳残高だけで資金判断をしている

この中で、同族経営において特に見落とされやすいのが、役員貸付金の膨張です。社長や親族が会社から借りているお金が、決算のたびに雪だるま式に増えていくケースは、現場で非常に多く見てきました。役員貸付金は、返済実態のない「貸したふりをしたお金」であることが多く、実質的には会社から個人へお金が流出しているのと同じです。これがあるだけで、銀行の評価は大きく下がります。

あなたの会社に、この5つのうち当てはまるものはありますか。1つでも当てはまれば、それは注意信号です。3つ以上当てはまるなら、それは既に危険な赤字の領域に入っていると考えるべきです。

2-3. チェック項目で自社の危険度を確認する

自社の危険度は、感覚ではなく、数値基準に照らして確認することができます。

- 手元資金は月商の何ヶ月分あるか(1ヶ月分を下回れば危機的水準)

- 営業キャッシュフローはプラスかマイナスか

- 年間の借入返済額は、償却前利益の範囲に収まっているか

- 赤字は何期連続しているか(3期連続は金融機関評価に大きく影響しやすい)

この中で、最も重視すべきは、営業キャッシュフローと借入返済額の関係です。年間の借入返済額が700万円だとして、償却前利益が500万円しかなければ、差し引き200万円は他から資金を引っ張ってこなければ返済できません。この状態が続けば、返済のために新たな借入を重ねる、いわゆる「借金で借金を返す」構造に陥ります。これは、資金繰り悪化の典型パターンです。

社長として確認していただきたいのは、「今期は赤字でした」で終わらせず、この4項目を数字で答えられるかどうかです。答えられないということは、自社の危険度を把握しないまま経営判断をしているということです。

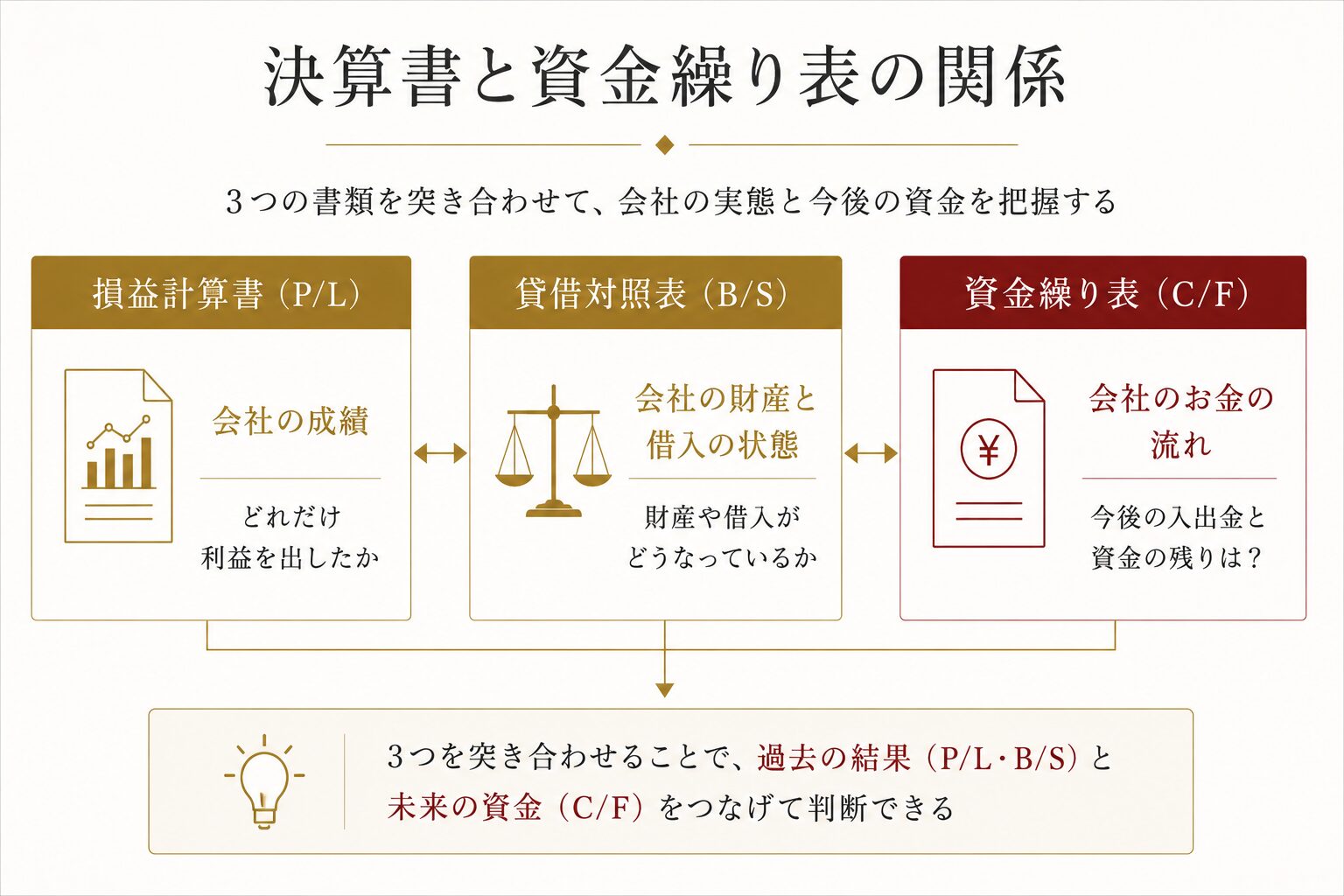

2-4. 決算書と資金繰り表を突き合わせて確認する

大切なことなのであえて申し上げますが、赤字の危険度は、損益計算書だけでは判定できません。

損益計算書は、あくまで「結果」を表す書類です。会社の今後の資金繰りがどうなるかは、損益計算書には書かれていません。危険度を正しく判定するためには、以下の手順で確認する必要があります。

- 貸借対照表で、純資産の推移と借入残高を3期分並べて確認する

- 損益計算書で、粗利率と固定費の推移を比較する

- 資金繰り表を作成し、今後6ヶ月の入出金を予測して、資金が細る時期を特定する

単年度の決算書だけを見て「今期は赤字だった」と判断するのではなく、3期分の推移を並べて傾向を読むことが重要です。純資産が3期連続で減少している、借入残高が3期連続で増加している、この2つが同時に起きていれば、それは一時的な現象ではなく、構造的な問題である可能性が高いと判断すべきです。

当社が選ばれる理由 https://www.yumerea.co.jp/4c

3. 危険な赤字を放置するリスク

赤字を放置した場合の影響は、財務内部にとどまりません。資金調達から事業承継まで、会社経営のあらゆる場面に波及していきます。ここを理解していない社長は、「まだ大丈夫」という判断を続けてしまいます。

3-1. 金融機関からの評価が下がり資金調達が難しくなる

赤字を放置して、最も早く現れる影響が、金融機関からの評価低下です。

銀行は、融資先の財務内容に応じて「債務者区分」という格付けを行い、この区分に基づいて融資方針を決定しています。赤字が継続し、特に債務超過に陥ると、この区分は引き下げられます。区分が下がれば、新規融資は事実上停止し、既存の借入についても金利条件の見直しや、追加の担保・保証を求められることがあります。

社長が理解しておくべきなのは、この評価低下は、赤字を出した瞬間ではなく、決算書が銀行に提出されたタイミングで確定するということです。つまり、決算書を作ってから対策を考えるのでは、すでに手遅れになっている場合があるのです。

3-2. 取引先の与信縮小と人材流出につながる

財務の悪化は、社外と社内の両方に波及していきます。

社外では、取引先や信用調査機関による信用評点が低下し、支払サイトの短縮や前払いの要求など、取引条件が徐々に悪化していきます。「支払いを早くしてほしい」「保証金を積んでほしい」という要求が増えるのは、この評点低下のサインです。

社内では、数字の実態を理解している経理担当者や幹部社員から、会社を離れていく傾向があります。彼らは、社長よりも先に会社の危険な兆候に気づいていることが少なくありません。優秀な人材ほど、資金繰りの厳しい会社に見切りをつけるのが早い、というのが現場での実感です。

3-3. 自社株評価が下がり事業承継に支障が出る

同族経営において、最も見落とされやすいのが、事業承継への影響です。

赤字が続けば、純資産は毀損し、それに伴って自社株の評価額も変動します。一見すると、株価が下がることは「相続税が安くなる」というメリットに思えるかもしれません。しかし、実際には、承継のタイミング次第で、後継者が負う税負担や資本政策の選択肢は大きく変わってしまいます。

さらに深刻なのは、後継者が「借入」と「個人保証」を同時に引き継ぐことになる点です。赤字体質のまま会社を渡せば、後継者は資金繰りの重荷と、個人保証という重いリスクを、同時に背負うことになります。これでは、後継者が安心して経営に専念できる状態とは言えません。財務が健全でないまま承継を進めれば、承継そのものが停滞するリスクもあります。

つまり、財務健全化と承継計画は、切り離して考えることができません。「承継はまだ先の話」と考えている社長ほど、今の赤字が承継のときに何倍にもなって跳ね返ってくることを、正しく理解していただく必要があります。

4. 同族経営や2代目社長が赤字から抜け出せなくなる理由

赤字が長期化する会社には、共通した「お金の扱い方」があります。ここでは、同族経営特有の落とし穴を解説します。

4-1. 先代譲りのドンブリ経営で実態がつかめていない

現場でよく見るのが、会社のお金と個人のお金が明確に分かれておらず、役員貸付金が常態化しているケースです。

管理会計が存在しないため、どの事業、どの商品で損失が発生しているのかを特定できません。原因が分からないまま、対策を打つこともできず、気づいたときには選択肢がほとんど残っていない、という状況に陥ります。これは、社長が「感覚」で経営してきたことの、当然の帰結です。

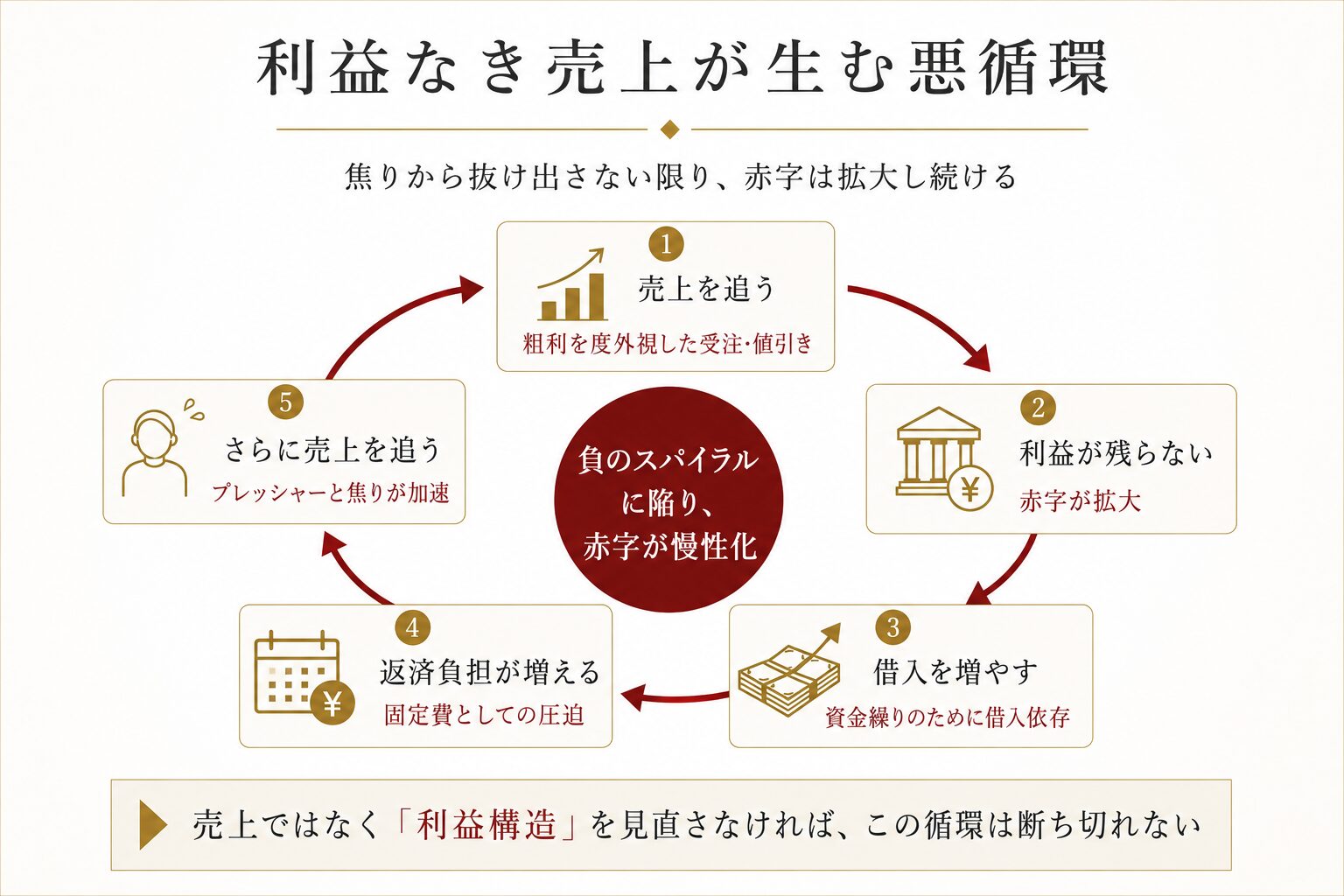

4-2. 先代を超えたい焦りから利益なき売上を追う

「先代を超えたい」という焦りから、粗利を度外視した受注や、値引きありきの取引が常態化している会社も少なくありません。

売上は伸びているのに、利益が残らない構造になっているのです。不足する資金は借入で埋め、その返済のためにさらに受注を積む。この負のループに入ると、借入依存度はどんどん上昇していきます。売上が増えているのに赤字が縮まらないのであれば、それは景気の問題ではなく、構造の問題です。この事実を、まず直視してください。

4-3. 間違った節税対策で手元の現金を削っている

赤字であるにもかかわらず、決算対策として不要な設備投資や、返戻率の低い保険への加入を続けている会社もあります。

特に矛盾しているのが、繰越欠損金がある状態、つまり過去の赤字を将来の黒字と相殺できる制度を使える状態であるにもかかわらず、なお節税商品を購入し続けているケースです。これは、税金を減らす必要のない局面で、わざわざ現金を減らしているのと同じことです。守るべきは、節税額という数字ではありません。生きた現金です。

4-4. 耳の痛い意見を遠ざけるワンマン経営

数字を直視しない姿勢が続くと、番頭役の社員や外部の専門家が、社長のもとから離れていきます。

同族経営では、親族が役員に名を連ねていることが多く、社内から異論が出にくい構造があります。感情的な対立を避けるために、本来必要な指摘が誰からもされなくなるのです。その結果、改善のための合意形成が遅れ、赤字が構造として固定化していきます。あなたの会社で、最近、耳の痛い意見を言ってくれた社員はいますか。誰もいないとすれば、それ自体が危険信号です。

初めての方へ https://www.yumerea.co.jp/beginner

5. 赤字経営を立て直すためにやるべきこと

ここからは実践編です。立て直しには、正しい着手順序があります。順序を間違えると、効果が出るどころか、かえって資金繰りを悪化させることもあります。

5-1. キャッシュフローを正確に可視化する

立て直しの第一歩は、資金の流れを正確に把握することです。

資金繰り表を作成し、今後6ヶ月から1年の入出金予定を書き出してください。この際、確定している入出金と、まだ確定していない入出金を分けて整理することが重要です。そうすることで、資金が最も細る時期を、具体的に特定することができます。

また、月次決算を早期化することも欠かせません。決算が確定するのが翌月末や翌々月になっているようでは、資金が枯渇し始めていることに気づくのが遅れてしまいます。判断の遅れは、そのまま選択肢の減少に直結します。

5-2. 聖域なきコストカットで資金の流出を止める

資金の流出が続いている状態では、まず止血が必要です。

固定費と変動費を分離してください。特に赤字局面では、固定費こそが最も重い負担になります。損益分岐点売上高を算出し、どの部門・どの取引が採算に乗っていないのかを明確にした上で、不採算部門については、撤退の基準をあらかじめ定めておくことが重要です。

「もう少し様子を見よう」という判断は、優しさのように見えて、実際には資金の残り時間を削っているだけです。これは間違った経営判断です。

5-3. 同族経営特有の「削減しにくい費用」を見直す

同族経営では、感情によって削減の判断が妨げられる費用があります。役員報酬、親族への給与、会社名義の車両保険、私的な支出などです。

ここで注意が必要なのが、役員報酬の減額です。期中に役員報酬を減額すると、定期同額給与の要件を外れてしまい、損金算入できなくなる場合があります。感情だけで動かず、税務上の要件を確認した上で判断してください。

また、こうした費用の見直しは、社内だけで進めようとすると、親族間の対立を招きやすいという特徴があります。第三者が客観的な数値を提示することで、感情論を排した見直しが進めやすくなります。

5-4. 粗利率を基準に収益構造を再設計する

資金の流出を止めたら、次は収益構造そのものを組み替える段階です。

ここで判断基準にすべきは、売上高ではなく粗利率です。以下の手順で見直しを行ってください。

- 粗利率の高い商品・顧客を特定し、経営資源を集中させる

- 原価上昇分を反映した価格改定を行う

- 支払サイトや最低発注ロットなど、取引条件を交渉する

- 改善の見込みがない取引は、あらかじめ定めた撤退基準に沿って判断する

売上拡大は、この収益構造の再設計が終わった後に着手すべきです。順序を間違えて、収益構造が壊れたまま売上だけを追いかければ、赤字はさらに拡大します。

5-5. 銀行へ早期にリスケジュールを相談する

資金繰りに不安がある場合、金融機関への相談は早ければ早いほど、選択肢が残ります。

資金が完全に尽きてから相談しても、金融機関から支援を得ることは困難です。相談の際には、売上の根拠、コスト削減策、資金繰り予測、返済計画を、数値で示した実現可能性のある経営改善計画を提示してください。

ここで注意していただきたいのは、楽観的すぎる計画は、かえって信用を損なうということです。達成可能な水準で計画を設定し、月次または四半期ごとに進捗を報告する体制を作ることが、信頼構築につながります。

5-6. 優先順位を決めて実行と検証を繰り返す

赤字からの立て直しは、①「資金」、②「コスト」、③「収益」の順で着手することが重要です。この順序を守らず、いきなり収益改善から手をつける社長が非常に多いのですが、それでは資金がもたない期間に対応できません。

数値目標と期限は、具体的に設定してください。例えば「固定費を6ヶ月で年間1,200万円削減する」というように、曖昧さを残さないことが重要です。そして、月次で計画と実績の差異を分析し、可視化・実行・検証というサイクルを、組織として定着させていく必要があります。

まとめ|赤字は結果であって、危機の正体ではありません

ここまで解説してきたとおり、赤字と倒産は連動していません。会社が潰れるかどうかを決めるのは、損益ではなく資金です。

しかし、これは「赤字だから安心」という意味ではありません。赤字には、戦略的赤字、一時的赤字、構造的赤字という3つの種類があり、どれに該当するかによって、取るべき対応は全く異なります。そして、危険な赤字を放置すれば、金融機関からの評価低下、取引先の与信縮小、人材流出、そして事業承継への支障にまで、影響は広がっていきます。

資金繰りは結果ではなく設計です。今、あなたの会社の赤字が何であるのか、そして手元資金があと何ヶ月持つのか、これを正確に把握できているかどうかが、経営判断の質を分けます。

ダイヤモンド財務の社長は、赤字であっても資金繰り表と数値基準をもとに、自社の危険度を正確に把握しています。その上で、資金・コスト・収益の順に着手する立て直しを実行し、金融機関からの信頼を維持しながら、会社を存続させていきます。

ガラス財務の社長は、赤字を「まだ大丈夫」という感覚だけで捉え、資金繰り表もなく、通帳残高だけで経営判断を続けます。その結果、危険な兆候に気づくのが遅れ、選択肢が限られた状態で資金ショートに直面することになります。

社長の仕事は、強く永く続く会社づくりをすることです。

あなたは今、社長としてどんな未来をつくりたいですか?

この記事の執筆者:舘野 愛(同族会社専門 ダイヤモンド財務®コンサルタント)