【専門コラム】ダイヤモンド財務®の着眼点 銀行借入

あなたも「事業は順調なのに、お金が残らない…」「銀行借入が思うように減っていかない…」「経営判断に基軸がないから、迷ってしまう…」と悩んでいませんか?

同族社長限定で「社長と会社にお金が残る仕組みのつくり方」を当社主催セミナーでお伝えしています。各回すぐに定員に達してしまう人気セミナーなので、あなたも参加のチャンスがあるうちに、▼下記▼よりお申込みください。

本当の意味でお金に困らない会社が重視すること

第337話:本当の意味でお金に困らない会社が重視すること

「舘野先生、この間、先輩の経営者から『お金は必要なくても、借りれるだけ、借りておいたほうがいいよ』っていわれました。ウチの会社の場合は、どうなのでしょうか。」1年後の事業承継を控えて、財務中心の会社づくりに取り組んでいる後継社長さんからのご相談です。

当社は、同族会社専門の財務コンサルティング機関(社長と会社にお金が残る仕組みづくり)なので、全国各地より、同族会社の社長さんから会社経営にまつわるお金の悩みのご相談が寄せられます。

【無料メールセミナー】社長と会社にお金が残る秘訣

※登録後すぐ「同族会社だからできる!売上が1円も増えなくても、キャッシュを増やす方法」をお届けします。

「借りれるだけ借りておけばよい」が経営を悪化させる

過去に資金調達で苦労したり、貸し渋りにあった…。そんな苦しい経験をしたことのある経営者ほど、「お金は必要なくても、借りれるだけ借りておいたほうがいい…」といいます。

これは、過去の自分と同じような苦しい経験をさせたくない…という老婆心からくるアドバイスなので、それ自体は決して悪いことではありません。資金を多めに手元においておくことで、どんな不測の事態が起きようと資金繰りに困ることのない状態にしておく。当然といえば、当然の話でもあります。

ここで問題なのは、本質的なことを何も知らないまま、表面的な理解だけで、安易に経営判断を下してしまうことです。

世の中には、「聞きかじりの事故」という言葉があります。例えば、「健康のためには〇〇を食べるのが良い」と聞いて、その〇〇だけを毎日食べ続けたらどうなることか…ということです。

当たり前の話ではありますが、社長が「表面的・小手先の対処療法」だけを繰り返していれば、「根本的・本質的な課題解決」にたどり着くことはできません。

最も社長にとって重要な実務である「財務」を知らないまま、ただ表面的な言葉尻だけをとらえて、やみくもにお金を借りて安心してしまう…これは、百害あって一利なしの状態です。

「自分の会社は、具体的にどれぐらいのお金(資金)を手元においておくべきなのか?」

「どのような要因が発生すると、お金(資金)が不足する状況に陥るのか?」

「自分の会社は、毎月どのぐらいの借入金返済が資金繰りを安定させるのか?」

どんなに手元資金をたっぷり潤沢に持っていたとしても、このような会社のお金の状態を社長本人が数字で具体的に理解していなければ、いつ歯車が狂って、経営が悪化してもおかしくありません。

笑い話のように聞こえるかもしれませんが、借金で増えた「みせかけのお金」で、金融機関から勧められた節税商品を購入し、金融機関の格付けが下がってしまう…。

資金繰りが苦しくなってしまった時には、どの金融機関にも相手にしてくれない…。こんな冗談のような落とし穴に陥ってしまう…。

「まさか…」と思われるかもしれませんが、多くの場合、その事実に当の本人は気付いていなかったりします。もちろん手元資金は多いに越したことはありませんが、大切なのは、社長自身が「財務」を知った上で、様々な視点から正しく検討して決断した上での経営判断か否か…ということなのです。

銀行借入は、あくまでもお金を増やす選択肢の一つ

使う予定のない資金を借り、預金口座で長い期間寝かせれば、貸借対照表(BS)上では、資産の項目の現預金が増えると同時に、負債の項目の借入金も増えることになってしまいます。貸借対照表(BS)も肥大化して、自己資本比率という潰れにくい会社の指標も悪化します。

「借入金を増やす」ということは、ただ単純に、手元現金が増えるという目先の話だけでなく、金融機関の融資評価につながる財務指標にも影響する重要な経営判断であるという事実を知っておくべきなのです

この経営指標が悪化することによって、将来自社の資金調達にどのような影響が起きる可能性があるのか…、具体的に何年ぐらい先までの話なのか…など、将来を見通した上で、経営判断する話なのです。

また、借入金が増えれば、支払利息も増えます。支払利息の負担は安いに越したことはありませんが、金融機関との取引条件、いわば融資条件は、あくまでも優先順位ありきで判断すべき事項であって、大切なのは、その優先順位を正しく判断できているかどうかなのです。

借入金の支払利息の支払いはリスクヘッジ(起こりうるリスクの程度を予測し、リスクに対応できる体制を取って備えること)にかかるコストですから、支払利息を下手にケチって、資金繰りをひっ迫させてしまった…。これでは、本末転倒です。

資金調達で、将来のお金・利益が増える未来が描けるか

資金調達をする際に重要なのは、将来に向けての経営計画や資金計画です。その上で、社長自身が今後、自社をどんな方向性で、どのように成長させていきたいのかという「想い」を根底に持っておくことなのです。

その上で、金融機関が最も重要視することは、当たり前のことではありますが、「貸したお金がきちんと返ってくること」です。

社長は、どの金融機関とどのような融資取引を展開していくのが良いのか、これを常に冷静に見極めて、戦略的に進めていくべきなのです。

「何のために、いくら必要なのか?」

「その融資は自社にとって、今、本当に必要なものなのか?」

「どの金融機関から、どのような条件で調達すべきなのか?」

事業永続のために最も重要な経営資源である「お金」は、社長自らが守り、残し、増やすものです。そのためには、社長自身が財務の視点から正しく経営判断すること、これが最も重要なことなのです。

そのためには、正しい経営判断を下すための社長専用のモノサシ、つまり財務思考が必要なのです。それがないと、間違ったアドバイスを基に決断を下して、後々後悔することになります。

あなたの会社は、未来を創造するための資金調達が出来ていますか?

スムーズな資金調達のための、社長の経営判断のモノサシがありますか?

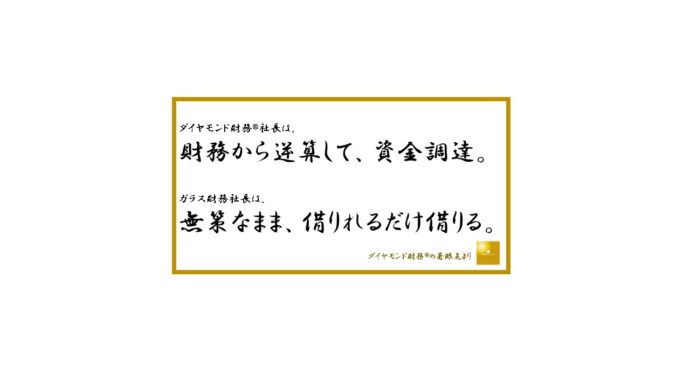

ダイヤモンド財務の社長は、根本的な課題解決を重視します。すべての経営判断を「財務」の視点から行うため、金融機関からの信頼も厚く、資金調達で困ることがありません。

ガラス財務の社長は、表面的な対処療法で、目先の問題を解決するのに精いっぱいです。気づいた時には、借入依存・資金不足・赤字体質の負のスパイラルに陥ってしまいます。

社長の仕事は、強く永く続く会社づくりをすることです。

あなたは今、社長としてどんな未来をつくりたいですか?

ダイヤモンド財務®コンサルタント 舘野 愛

————————————————————-

日本で唯一の「同族会社専門」財務コンサルティング機関

社長と会社にお金が残る仕組みづくりの専門家

『ダイヤモンド財務®』のユメリアコンサルティング株式会社

【フェイスブックページ】https://www.facebook.com/yumerea

【セミナー案内】https://www.yumerea.co.jp/seminar_lp

————————————————————-

あなたも、「事業は順調なのに、お金が残らない…」「会社のお金の流れが分からない…」「自分の経営判断に自信が持てない…」と悩んでいませんか?

当社は、このようなお悩みを抱えている社長向けの【無料メールセミナー】を配信しています。宜しければ、▼下記▼よりご登録ください。

※登録後すぐ「同族会社だからできる!売上が1円も増えなくても、キャッシュを増やす方法」をお届けします。【無料メールセミナー】社長と会社にお金が残る秘訣