【専門コラム】ダイヤモンド財務®の着眼点 経営計画

あなたも「事業は順調なのに、お金が残らない…」「銀行借入が思うように減っていかない…」「経営判断に基軸がないから、迷ってしまう…」と悩んでいませんか?

同族社長限定で「社長と会社にお金が残る仕組みのつくり方」を当社主催セミナーでお伝えしています。各回すぐに定員に達してしまう人気セミナーなので、あなたも参加のチャンスがあるうちに、▼下記▼よりお申込みください。

2代目社長が今すぐ始めるべき経営計画の作り方

「舘野先生、父から会社を引き継いで3年が経ちますが、売上は順調なのに、なぜか手元資金が増えていかなくて…。経営計画も一応作ってはいるんですが、結局、絵に描いた餅で終わってしまって。このままで本当に大丈夫なのか、不安で仕方ありません。」とある関西地方の3代目社長さんからのご相談です。

当社は、同族会社専門の財務コンサルティング機関(社長と会社にお金が残る仕組みづくり)なので、全国各地より、同族会社の社長さんから会社経営にまつわるお金の悩みのご相談が寄せられます。

この記事では、同族会社の社長が直面する手元資金の悩みを解決するための経営計画の作り方について解説します。

同族会社特有の資金リスクから、決算書では見えないお金の流れ、そして実際に使える経営計画の作成方法まで、財務の視点から具体的にお伝えします。

【無料メールセミナー】社長と会社にお金が残る秘訣

※登録後すぐ「同族会社だからできる!売上が1円も増えなくても、キャッシュを増やす方法」をお届けします。

なぜ、社長に手元資金を増やす経営計画が必要なのか

多くの社長が「売上は順調なのに、なぜかお金が残らない」という悩みを抱えています。会社経営において最も重要なのは、「強く永く続く会社づくり」です。そのためには、手元資金を確保し、財務を強化することが不可欠です。

これからの時代、社長には「数字で会社の未来を描く力」が求められます。なぜなら、同族会社を取り巻く環境は、先代の時代とは大きく変わっているからです。

経営計画を持たない会社は、地図もコンパスも持たずに大海原を航海しているようなものです。目指すべきゴールが明確でなければ、日々の経営判断も場当たり的になり、結果として財務が弱体化していきます。

一方で、しっかりとした経営計画を持つ会社は、目指すべき方向性が明確です。社長だけでなく、社員全員が同じゴールに向かって進むことができるため、自然と財務も強化されていくのです。

同族会社特有の3つの資金リスク

同族会社には、一般企業とは異なる特有のリスクがあります。それは、経営と家族の問題が密接に絡み合っているという点です。

まず、家族関係による意思決定の複雑さがあります。先代である父や、役員として関わる家族・親族との関係において、経営判断が感情的になりやすく、時には会社にとって最善の判断ができないこともあります。

次に、事業承継に伴う資金負担です。株式の承継、相続税の負担、退職金の支払いなど、事業承継には多額の資金が必要になります。これらの資金を計画的に準備していなければ、会社の手元資金が大きく減少し、経営が一気に苦しくなってしまいます。

さらに、相続問題による資金流出リスクも無視できません。相続が発生した際、相続税の支払いや、他の相続人への代償金の支払いなどで、会社から多額の資金が流出することがあります。

これらのリスクに対して、何の準備もせずに「なんとかなるだろう」と考えていては、いざという時に会社が立ち行かなくなってしまいます。だからこそ、特に2代目社長などは、意識的に手元資金を増やし、財務を強化するための経営計画を作るべきなのです。

経営計画は、単なる数字の羅列ではありません。会社の未来を数字で具体的に描き、そこから逆算して「今、何をすべきか」を明確にするツールです。そして、その経営計画の中心に据えるべきなのが「手元資金をどれだけ確保するか」という視点なのです。

当社が選ばれる理由https://www.yumerea.co.jp/4c

決算書の数字だけでは見えない「本当のお金の流れ」

多くの社長は、毎年、顧問税理士から決算書を受け取り、「今年は黒字だった」「今年は赤字だった」という結果だけを見て一喜一憂しています。しかし、決算書に書かれている数字だけでは、会社の本当のお金の流れは見えてきません。

「利益が出ているのに、なぜか手元にお金が残らない」

「黒字なのに、資金繰りが苦しい」

このような悩みを抱える社長が多いのは、「決算書の数字」と「実際のお金の動き」のズレを理解していないからです。

会社経営において最も重要なのは、利益ではなく「現金」です。どんなに帳簿上の利益が出ていても、手元に現金がなければ、社員の給料も払えませんし、仕入れ代金も払えません。銀行への返済も滞ってしまいます。

財務を知らない社長ほど、決算書の数字だけを見て経営判断をしてしまいます。その結果、利益は出ているのに資金繰りに苦しむという矛盾した状況に陥ってしまうのです。

損益計算書(PL)だけでは、お金の流れは見えない

大切なことなのであえて申し上げると、損益計算書(PL)に書かれている「利益」は、あくまでも会計上の数字であって、実際に手元に残っている現金の額とは全く異なります。

例えば、売上が計上されても、実際に入金されるのは数ヶ月先ということがあります。逆に、経費として計上されていなくても、実際には現金が出ていくものもあります。

つまり、損益計算書(PL)では黒字であっても、現金が手元に残っていなければ、会社は倒産してしまう可能性があるのです。

一方、貸借対照表(BS)を見れば、会社が実際にどれだけの現金を持っているか、どれだけの借金を抱えているかがわかります。しかし、多くの社長は、貸借対照表(BS)をほとんど見ていません。

財務中心の会社づくりを実践している社長は、損益計算書(PL)だけでなく、貸借対照表(BS)も重視します。

利益が出ているのに、お金が残らない本当の理由

「今期は過去最高益を達成しました!」と喜んでいたのもつかの間、数ヶ月後には資金繰りに苦しむ…という会社が実は少なくありません。なぜ、利益が出ているのに、お金が残らないのでしょうか。

その理由は、主に3つあります。

1つ目は、売掛金の増加です。売上が伸びれば伸びるほど、売掛金も増えていきます。損益計算書上は売上として計上されますが、実際に現金が入ってくるのは数ヶ月先です。急成長している会社ほど、この売掛金の増加によって資金繰りが苦しくなるのです。

2つ目は、在庫の増加です。売上を伸ばすために在庫を増やせば、その分だけ現金が在庫に変わってしまいます。在庫は、貸借対照表上は資産として計上されますが、売れるまでは現金にはなりません。

3つ目は、借入金の返済です。これが最も見落とされがちなポイントです。銀行への借入金の返済は、損益計算書には経費として計上されません。しかし、実際には毎月、現金が出ていきます。

例えば、年間で1,000万円の利益が出たとします。しかし、年間の借入金返済額が1,200万円だったとしたらどうでしょうか。差し引き200万円のマイナスです。

さらに、1,000万円に税金もかかっていたらどうでしょうか?実際は、1,000万円も残りません。つまり、損益計算書上では黒字でも、現金は目減りして資金ショートしてしまうのです。

だからこそ、財務の視点を持って経営計画を作る際に、「利益をいくら出すか」だけでなく、「手元に現金をいくら残すか」という視点が絶対に必要なのです。

強い財務の会社は、損益計算書の利益だけでなく、貸借対照表の現金残高を常に意識しています。そして、借入金の返済計画も含めて、必要な利益を逆算して経営計画を立てているのです。

初めての方へhttps://www.yumerea.co.jp/beginner

数字で示す経営計画の作り方

ここまで、2代目社長が手元資金を増やす経営計画の必要性と、決算書では見えないお金の流れについて解説してきました。

ここからは、いよいよ実践編です。具体的に、どのように経営計画を作っていけば良いのかをお伝えしていきます。

経営計画を作る際に陥る間違いは、「過去の延長線上」でしか未来を描けていないことです。去年の売上が1億円だったから、今年は1割増しで1億1,000万円を目標にしよう、というような計画では、本当の意味での経営計画とは言えません。

本当に必要なのは、「理想の未来から逆算する」という発想です。5年後、10年後、自分の会社をどんな状態にしたいのか。手元資金をいくら確保したいのか。借入金をどこまで減らしたいのか。そのゴールを明確にした上で、そこから逆算して今年やるべきことを決めていくのです。

これが、財務中心の会社づくりにおける経営計画の基本的な考え方です。

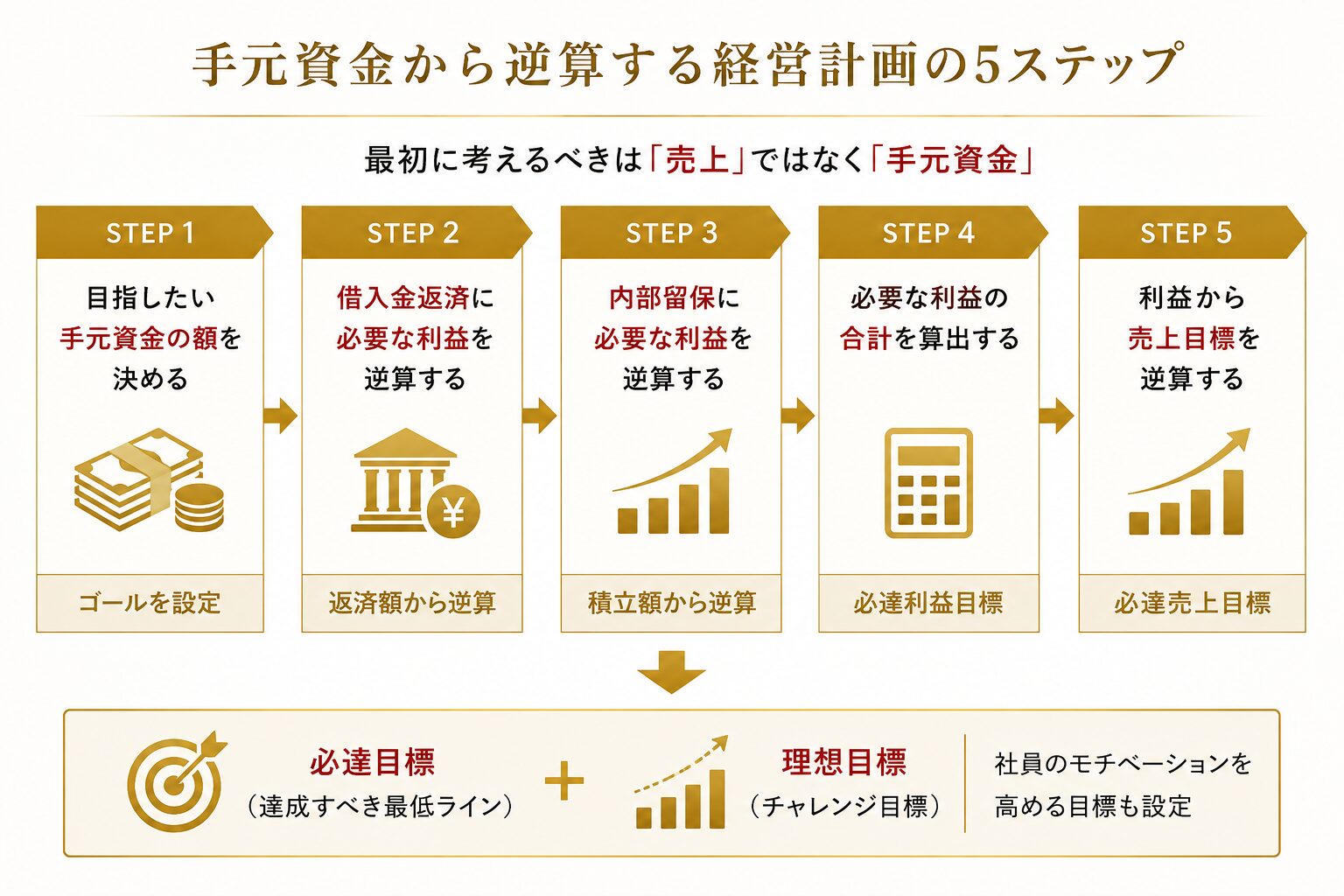

手元資金を基準にした目標設定と評価の仕方

経営計画を作る際、多くの社長が「売上目標」から考え始めます。しかし、財務の視点から経営計画を作る場合、最初に考えるべきは「売上」ではなく「手元資金」です。

具体的には、次のような順番で考えていきます。

- ステップ1:目指したい手元資金の額を決める

- ステップ2:借入金返済に必要な利益を逆算する

- ステップ3:内部留保に必要な利益を逆算する

- ステップ4:必要な利益の合計を算出する

- ステップ5:利益から売上目標を逆算する

ステップ1:目指したい手元資金の額を決める

まず、5年後、10年後に、会社の手元にいくらの現金を確保したいのかを決めます。例えば、「5年後には手元資金を5,000万円確保したい」というゴールを設定します。

この手元資金の目安は、最低でも「月商の3ヶ月分」、できれば「月商の6ヶ月分」を確保することが望ましいとされています。

月商が1,000万円であれば、3,000万円から6,000万円の手元資金が必要ということになります。

ステップ2:借入金返済に必要な利益を逆算する

次に、現在抱えている借入金の返済計画を確認します。毎年、いくらの借入金を返済しなければならないのかを把握します。

例えば、年間の借入金返済額が700万円だとしましょう。借入金の返済は、税金を支払った後の利益から行うものです。仮に税金の負担率を30%とすると、700万円を返済するためには、税引前利益で1,000万円(700万円÷70%)が必要になります。

ステップ3:内部留保に必要な利益を逆算する

手元資金を増やすためには、毎年、一定額を内部留保として会社に残していく必要があります。

例えば、5年後に手元資金を5,000万円にしたい。現在の手元資金が2,000万円だとすると、5年間で3,000万円を積み増す必要があります。

つまり、年間600万円ずつ内部留保を増やしていく計算になります。

この600万円も、税金を支払った後の利益から積み立てるものなので、税引前利益では約857万円(600万円÷70%)が必要になります。

ステップ4:必要な利益の合計を算出する

借入金返済のための利益1,000万円と、内部留保のための利益857万円を合計すると、税引前利益で約1,857万円が必要になります。

これが、この会社が最低限確保すべき「必達利益目標」です。

ステップ5:利益から売上目標を逆算する

最後に、この1,857万円の利益を確保するためには、どれだけの売上が必要かを逆算します。これは、自社の利益率によって変わってきます。

例えば、営業利益率が10%であれば、1億8,570万円の売上が必要になります。

これが、会社の「必達売上目標」です。

このように、手元資金というゴールから逆算して、必要な利益、必要な売上を計算していく。これが、財務中心の経営計画の作り方なのです。

そして、この「必達売上目標」とは別に、よりチャレンジングな「理想売上目標」も設定します。

これは、社員のモチベーションを高めるためのものです。達成できるかもしれないし、できないかもしれない。でも、チャレンジする価値がある目標です。

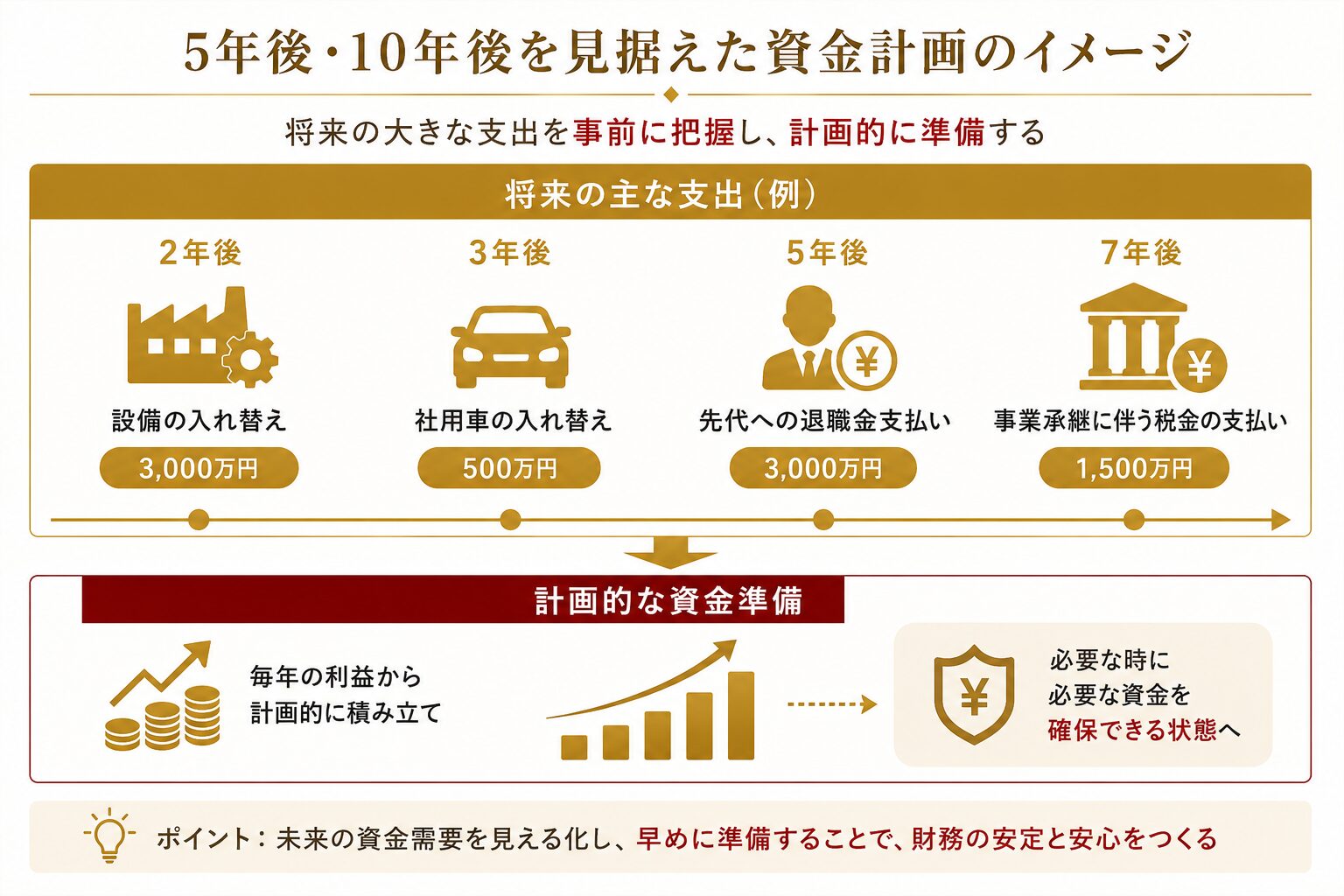

5年後10年後を見据えた資金計画の立て方

経営計画は、単年度だけでなく、5年後、10年後を見据えた中長期の計画も必要です。

なぜなら、会社経営には、設備投資や事業承継など、中長期的な視点で準備しなければならないことがたくさんあるからです。

例えば、

- 工場の設備更新(3年後に3,000万円)

- 社用車の入れ替え(2年後に500万円)

- 先代への退職金の支払い(5年後に3,000万円)

- 事業承継に伴う税金の支払い(7年後に1,500万円)

これらの大きな支出を事前に把握しておくことで、そのために必要な資金を計画的に積み立てていくことができます。

次に、売上や利益の推移を予測します。ただし、ここで注意すべきは、あまりに楽観的な予測をしないことです。

「毎年10%ずつ売上が伸びていく」という計画を立てても、実際にはそう上手くいかないものです。むしろ、保守的に見積もった上で、それでも会社が成長していけるような計画を立てるべきです。

また、リスクシナリオも考えておくべきです。例えば、「もし売上が20%減少したらどうなるか」「もし取引先が倒産したらどうなるか」というシミュレーションをしておくことで、万が一の事態にも対応できる準備ができます。

中長期の資金計画を立てる際には、毎年の利益目標だけでなく、手元資金の推移、借入金残高の推移、純資産の推移なども、数字で具体的に描いていきます。

そして、この計画を毎年見直していくことが重要です。経営環境は常に変化しますから、計画も柔軟に修正していく必要があるのです。

手元資金を増やす経営計画で、強く永く続く会社をつくる

ここまで、2代目社長が手元資金を増やすための経営計画の作り方について、財務の視点から具体的に解説してきました。

経営計画は、単なる数字の羅列ではありません。会社の未来を数字で具体的に描き、そこから逆算して「今、何をすべきか」を明確にするツールです。

そして、その経営計画の中心に据えるべきなのが「手元資金をどれだけ確保するか」という視点なのです。

多くの社長が「売上を伸ばせば会社は良くなる」と考えています。しかし、売上が伸びても、手元に現金が残らなければ、会社は強くなりません。

それどころか、売上が伸びれば伸びるほど、資金繰りが苦しくなることさえあるのです。

だからこそ、2代目社長には、財務中心の会社づくりが必要なのです。

ダイヤモンド財務の社長は、理想の未来から逆算して経営計画をつくります。手元資金をいくら確保したいのか、そのために必要な利益はいくらか、その利益を確保するための売上はいくらか。すべてを数字で具体的に描きます。

その結果、確実に手元資金が増えていき、会社は益々豊かに繁栄していきます。

ガラス財務の社長は、過去の延長線上でしか未来を描けません。経営計画もなければ、財務への理解もありません。売上目標だけを掲げて、場当たり的な経営を繰り返します。

その結果、いつまで経っても手元資金は増えず、常に資金繰りに悩まされ続けます。

社長の仕事は、強く永く続く会社づくりをすることです。

あなたは今、社長としてどんな未来をつくりたいですか?

この記事の執筆者:舘野 愛(同族会社専門 ダイヤモンド財務®コンサルタント)

————————————————————-

日本で唯一の「同族会社専門」財務コンサルティング機関

社長と会社にお金が残る仕組みづくりの専門家

『ダイヤモンド財務®』のユメリアコンサルティング株式会社

【フェイスブックページ】https://www.facebook.com/yumerea

【セミナー案内】https://www.yumerea.co.jp/seminar_lp

————————————————————-

あなたも、「事業は順調なのに、お金が残らない…」「会社のお金の流れが分からない…」「自分の経営判断に自信が持てない…」と悩んでいませんか?

当社は、このようなお悩みを抱えている社長向けの【無料メールセミナー】を配信しています。宜しければ、▼下記▼よりご登録ください。

※登録後すぐ「同族会社だからできる!売上が1円も増えなくても、キャッシュを増やす方法」をお届けします。【無料メールセミナー】社長と会社にお金が残る秘訣